„Umět se starat o své peníze je jedna z nejdůležitějších schopností, které vůbec jsou.“

V roce 2016 proběhlo společné měření úrovně finanční gramotnost v 30 zemích. ČR se umístila na 19. – 20. místě společně s Jordánskem. (Zdroj zde.) To není zrovna lichotivý výsledek. S finanční gramotností by se proto měli seznamovat už žáci a studenti, protože v dospělosti už je mnohdy pozdě.

V tomto rozhovoru vám představím jedinečný projekt věnovaný finanční gramotnosti dětí a dospívajících znampenize.cz. Setkala jsem se s jeho autory – Matějem Michňákem a Vítězslavem Benešem a trochu je vyzpovídala.

A šli jsme rovnou k věci:

Pánové, kde spatřujete největší slabiny českých domácností, když dojde na práci s financemi?

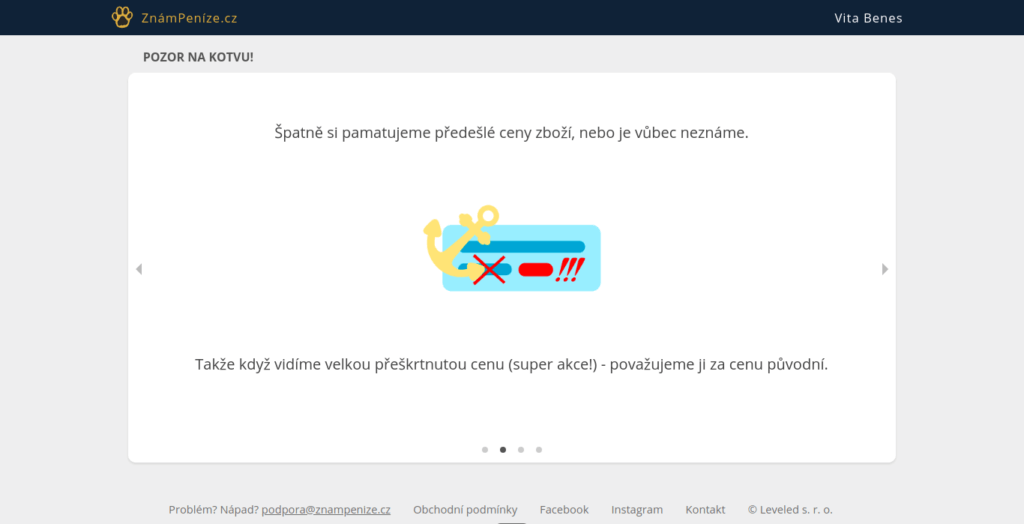

V Česku je mnoho lidí, kteří si zbytečně půjčují. Určitě znáte ve svém okolí někoho, kdo se takhle nešťastně zadlužil a kvůli teď tomu celá jeho rodina trpí. Spotřební úvěry na nové televize nebo pračky (obzvláště okolo Vánoc) vytváří domácnostem zbytečné dluhy. Dohromady s nedostatkem vlastních rezerv to pak může vytvořit velice špatnou situaci.

Další problém je také že málo lidí spoří na důchod. Populace stárne a brzy se budou výrazně snižovat důchody.

Proto je podle vás důležité se neustále vzdělávat v oblasti finanční gramotnosti?

Umět se starat o své peníze je jedna z nejdůležitějších schopností, které vůbec jsou. Dobré chápání finanční gramotnosti může být rozdíl mezi životem plným stresů, od výplaty k výplatě, a životem plným klidu a pohody.

Hospodaření s penězi souvisí i se spořením. Proč mají spořící účty a podobné finanční produkty tak nízké výnosy?

Vždy měly nízké výnosy, jde o to, že inflace je nyní nízká a proto mají nízké výnosy. V dobách, kdy spořící účet měl výnos 4 % ročně, byla inflace 3,5 %, takže reálný výnos byl 0,5 %.

Takže když máme na účtu nějaké volné prostředky, jak s nimi nejlépe naložit?

Nejde všem poradit jediná správná rada. Lepší je konkrétní otázka.

Například:

Mám volné prostředky na účtu, ale potřebuji je v horizontu pár týdnů? Tak je klidně můžu nechat ležet na účtu. Inflace je tak nízká, že je to nepodstatné.

Mám volné prostředky na účtu, které nepotřebuji, ale nemám vytvořenou rezervu? Tak je dobré si udělat vedlejší spořící účet, kam si pošlu 6násobek svých měsíčních nákladů. Je to velmi ujišťující pocit.

A nebo:

Mám volné prostředky, které nepotřebuji a mám vytvořenou rezervu, co s nimi?

Na to bohužel odpovím dalšími otázkami. Chceš se aktivně vzdělávat v investicích? Jakou máš ochotu snášet riziko? Na to odpovídáme v aplikaci 🙂

Jenom tím chceme ukázat, že není jedno správné řešení a spíš učíme studenty uvažovat, než že jim něco radíme.

Učit se uvažovat o svých penězích mi zní jako skvělý základ všeho. Tím se asi ale dostáváme k časté otázce: Nemám volné prostředky, kde je vzít?

Tady je asi nejlepší odpověď si sednout a spočítat si, za co tak moc utrácím. Chodím příliš moc do restaurací? Kouřím? Jezdíme na dovolené, i když na to nemáme? Je fakt, že některým rodinám zdaleka nestačí statisícový příjem, protože mají vysoké náklady.

Celkově nemáme moc rádi tuhle cestu úplného omezení výdajů, snažíme i v kurzu u studentů probudit podnikavého ducha, protože příjmy se dají zvedat do nekonečna, naopak výdaje prostě vždy nějaké budou. A když jsou příjmy nízké, tak je strašně malý manévrovací prostor pro spoření si, vytváření si rezerv apod.

Zmínili jste svůj kurz. Co bylo spouštěčem prvotní myšlenky o jeho vzniku?

Nelíbilo se nám, že mnoho lidí v ČR neví, jak se starat dobře o své peníze. Ve škole nás to bohužel nenaučili, protože nemají podklady, nebo sami neví, jak se dobře o své peníze starat. To se pak projeví, když si lidé zbytečně půjčují a dostávají se do dluhů, z kterých se těžko dostává. Tak jsme se rozhodli vytvořit učební pomůcku, která by všechno hravě vyjasnila, a tak předešla stresu a starostem v budoucnu.

Máte pravdu, ve škole se tohle člověk nenaučí. Chybí kvalitní pomůcky i proškolení učitelé. Váš kurz proto se mnou naprosto rezonuje. Jaká je jeho náplň? Jak může učitelům pomoci?

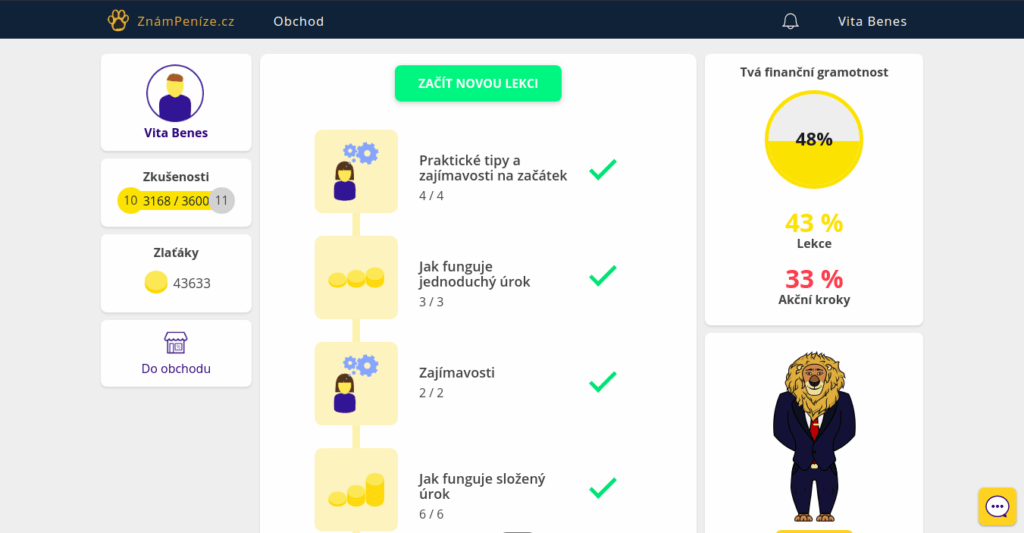

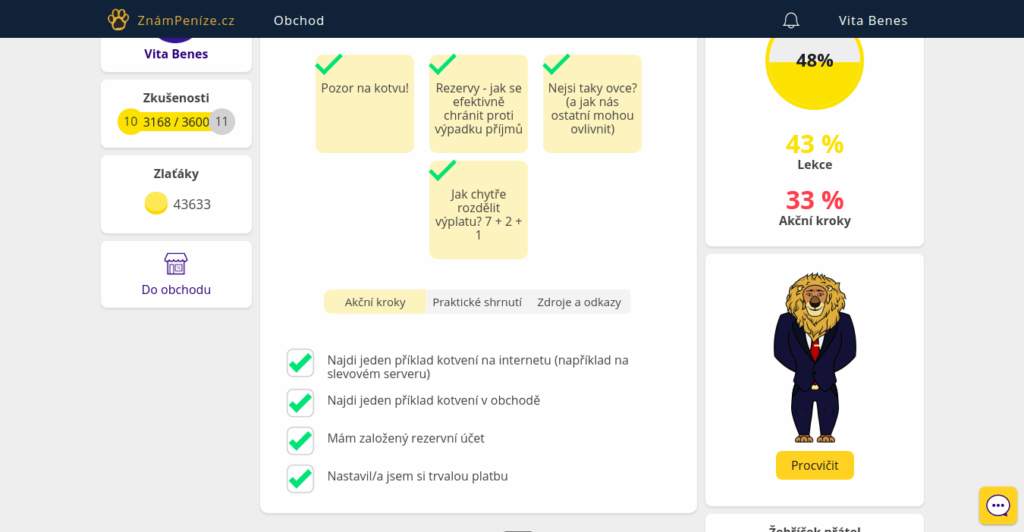

Cílem je naučit děti a studenty, jak zacházet s penězi, jak si spořit, vytvářet rezervy, investovat a také zbytečně neutrácet. Děláme to pomocí webové aplikace, která funguje na počítači i na mobilech ve všech prohlížečích. Navíc je kurz plný herních prvků, které pomůžou s motivací a zpestří učení. V lekcích jsou principy a tipy krátce vysvětleny a pak následují příklady, které hned procvičí nové znalosti.

To se mi líbí. A jak je kurz rozčleněn a na co se v něm konkrétně můžeme těšit?

V kurzu jsou celkem 4 moduly:

– jak ušetřit peníze,

– jak funguje půjčování,

– jak vydělat více peněz

– a jak investovat.

V modulech jsou jednotlivá témata a v nich krátké, srozumitelné lekce, které vysvětlí jednotlivé principy krok za krokem a zároveň rovnou procvičí porozumění dané lekce. Veškerý obsah je strukturovaný tak, aby se dalo něco praktického naučit za 5 nebo 10 min denně.

A cílem kurzu je?

Cíl je jednoduchý: vysvětlit jasně a stručně všechno, co je nezbytné umět k přehlednému a bezstarostnému nakládání s vlastními penězi.

Pokud ale vím, že právě moje děti se ve škole toto nemají šanci naučit, přebírám aktivitu coby rodič. Jak může kurz pomoci rodinám s dětmi?

Děti se naučí to, co musí umět ve světě peněz, ale ve školách se to neučí. Nesoustředíme se na teorii, ale na praktické a užitečné informace. Děti tak pomocí příběhů získají pevnou základnu znalostí, které jim pomůžou se vyhnout drahým chybám a ukáží, jak správně zacházet s penězi.

„Většina lidí se stresuje kvůli penězům.

Vaše ratolest nemusí být mezi nimi“

Je kurz určen pro každou věkovou kategorii? Nebo cílíte na nějakou konkrétní věkovou skupinu?

Kdokoli, kdo si chce posílit základy své finanční gramotnosti, si najde v kurzu něco, co může okamžitě uplatnit ve svém životě. Kurz je hlavně pro lidi ve studentském věku, ale nic nebrání i člověku středního věku se něco přiučit. Upřímně u mnoha dospělých jsou základy chabé a jen se tváří, že tomu rozumějí.

Naše cílová skupina jsou ale hlavně mladí lidé: kurz připraví na život jak žáka druhého stupně základní školy, tak mladého člověka čerstvě na výšce, co právě začal vydělávat.

Chystáte ve vašem kurzu nějakou junior kategorii pro děti 1. stupně?

Určitě je to v plánu. Pokud uvidíme zájem ze strany základních škol, tak ji velmi rádi vytvoříme.

Oslovujete školy? Jaká je jejich reakce?

Školy oslovujeme, problém je učitele zastihnout, ale když už se nám to povede, tak jsou vždy nadšení.

A reakce samotných studentů?

Studentům se to moc líbí, protože se dozví zajímavé rady přímo do života a vždy ví, na co jim to v životě bude, což je oproti škole příjemné zpestření. Texty jsou jednoduché, takže nemusí nad pochopením moc uvažovat. Navíc aplikace běží i na mobilech, tak to procvičují i v MHD apod.

A to zní skvěle.

Mám v živé paměti, jak nešťastně probíhala výuka finanční gramotnosti ve škole mé mladší dcery. (Ta starší ji neměla vůbec!) Ale také vím, jak málo je k tomuto tématu pro vyučující pomůcek.

Upřímně proto věřím, že tento kurz bude brzy běžnou náplní vyučovacích hodin.

Školy najdou vše o kurzu tady: https://www.znampenize.cz

Ale pozor – mám skvělou zprávu i pro rodiče, kteří nemíní spoléhat pouze na vzdělávací instituce.

Protože se mi ta aplikace moc líbí a chci ji dostat mezi co nejvíce lidí, podařilo se mi pro mé čtenáře webu Škola zvesela s autory domluvit výhodnější cenu, která platí právě pro vás a právě nyní. Pořizujte dárky chytře!

Chytrá apka k Vánocům jako originální dárek, který děti naučí hospodařit s penězi! Tak to tu ještě nebylo!!!

Jak jste na tom s finančí gramotností? Tady se něco zábavnou formou přiučí celá rodina. Klikněte zde: znampenize.cz